O gerenciamento de riscos para fintech é o seu sistema de sobrevivência, não uma caixa de seleção de conformidade. Quando dinheiro, dados e vidas de pessoas reais passam pelo seu produto, todo controle fraco é uma ameaça direta ao crescimento, à confiança e à valorização.

Se for bem feita, a gestão de riscos passa de “atrito” a um escudo que lhe permite escalar mais rapidamente, estabelecer parcerias com bancos mais fortes e enfrentar os reguladores com confiança.

Se você deseja que sua fintech dure mais do que o próximo ciclo de financiamento, você não pode tratar o risco como uma reflexão tardia.

Por que o gerenciamento de riscos é vital para as Fintechs modernas

O gerenciamento de riscos permite que você cresça rapidamente sem perder o controle. Ele protege seus usuários, mantém os reguladores confortáveis e dá aos parceiros confiança para apostar em seu produto no longo prazo. Aqui estão algumas razões vitais pelas quais isso é necessário.

Protegendo a confiança e a reputação do consumidor

Seus usuários fornecem dinheiro, identidade e hábitos financeiros, geralmente com apenas alguns toques. Uma violação ou interrupção pode desfazer anos de construção de marca em um único ciclo de notícias.

- Fortes controles de risco reduzem a chance de fraudes, vazamentos e interrupções que podem levar os clientes a nunca mais fazer login.

- A comunicação clara e o tratamento justo durante os incidentes mostram aos clientes que você é honesto, mesmo quando as coisas dão errado.

- A qualidade consistente do serviço cria uma “confiança silenciosa”, onde os usuários param de se preocupar e simplesmente confiam no seu produto todos os dias.

As análises nas redes sociais e nas lojas de aplicativos amplificam todos os erros. Se você lidar incorretamente com um incidente de dados ou falha no pagamento, a história se espalhará mais rápido do que sua equipe de relações públicas poderá responder.

Navegando no cenário regulatório em evolução

Mesmo que não seja um banco, os reguladores esperam que aja como uma instituição financeira responsável. Os bancos patrocinadores, as redes de cartões e os reguladores perguntam: esta fintech pode gerenciar dinheiro e dados com segurança?

- A pressão regulatória agora abrange AML, KYC, proteção ao consumidor, privacidade de dados e risco de terceiros, mesmo para pequenas startups.

- Práticas de risco fracas podem levar a pedidos de consentimento, perdas de parcerias e lançamentos bloqueados em novos mercados.

- Uma estrutura e documentação de risco claras tornam as revisões regulatórias mais rápidas e menos dolorosas para sua equipe.

Se quiser parceiros e investidores sérios, você deve mostrar que entende de compliance e pode prová-lo com evidências, não com promessas.

Principais tipos de riscos na indústria Fintech

Toda fintech enfrenta uma combinação de riscos semelhante, mas não nas mesmas proporções. Para proteger seu produto e seus usuários, você deve compreender cada tipo de risco principal antes de poder controlá-lo.

Ameaças à segurança cibernética e à privacidade de dados

Os dados da Fintech são um alvo principal porque combinam identidade, transações e comportamento em um só lugar. Os invasores procuram APIs fracas, configurações de nuvem mal configuradas e controles de acesso inadequados.

- Os riscos cibernéticos incluem phishing, preenchimento de credenciais, abuso de API e ataques à cadeia de suprimentos contra seus fornecedores e ferramentas.

- Falhas na privacidade dos dados, como coleta excessiva ou compartilhamento inseguro, podem gerar multas e reações adversas aos usuários.

- Criptografia forte, autenticação multifatorial e acesso com privilégios mínimos são controles básicos, e não “agradáveis”.

Você deve planejar cuidadosamente o desenvolvimento de seu software fintech para que análises de segurança, testes de penetração e verificações de privacidade aconteçam antes do lançamento, e não depois que os usuários reclamarem.

Riscos Operacionais e Falhas de Sistema

Qualquer tempo de inatividade digital é um risco comercial direto quando os usuários não podem pagar, transferir ou negociar. Interrupções, bugs e erros de processo podem causar falhas nas transações e perdas financeiras.

- O risco operacional vem de processos fracos, propriedade pouco clara, soluções alternativas manuais e má gestão de mudanças.

- As falhas do sistema variam desde pequenas quedas de desempenho até interrupções completas durante picos de uso.

- Planos claros de resposta a incidentes transformam falhas em aprendizado, em vez de caos repetido.

Riscos Financeiros e de Mercado

Todo empréstimo, investimento ou produto de crédito acarreta risco financeiro. Preços errados ou modelos ruins podem afetar suas margens ou causar perdas durante eventos de estresse.

- O risco de crédito surge quando os mutuários não conseguem pagar ou quando os modelos de risco se baseiam em dados fracos ou tendenciosos.

- O risco de liquidez e de financiamento surge se as suas fontes de caixa acabarem enquanto as obrigações para com os clientes continuam.

- As mudanças no mercado e nas taxas de juros podem prejudicar produtos vinculados a taxas, spreads ou desempenho de investimentos.

Modelagem robusta, testes de cenários e suposições conservadoras ajudam a garantir que o crescimento não se torne um passivo oculto.

Riscos de escolha de terceiros e fornecedores

Sua pilha de tecnologia provavelmente depende de nuvens, processadores, provedores KYC e parceiros bancários. Cada um deles acrescenta riscos que você ainda possui aos olhos dos reguladores e dos clientes.

- O risco do fornecedor inclui interrupções, falhas de segurança, má governança ou mudanças repentinas de contrato que interrompam seu serviço.

- Verificações prévias fracas podem vincular sua marca às más práticas ou à não conformidade de um parceiro.

- Contratos sólidos, SLAs e monitoramento contínuo mantêm o risco de terceiros visível e gerenciável.

“Terceirizado” não significa “não é problema seu”. Você ainda deve provar que entende e gerencia cada dependência crítica.

Construindo uma Estrutura Eficaz de Governança de Risco Fintech

Um quadro de governação forte transforma o risco de preocupações dispersas num sistema claro de propriedade, supervisão e garantia. Com a estrutura certa, suas equipes sabem quem decide, quem desafia e quem verifica.

O modelo das três linhas de defesa

Uma estrutura clara ajuda a evitar o caos e a tomada de decisões excessivamente centralizada. O modelo de três linhas de defesa continua a ser uma forma simples e poderosa de dividir papéis.

- Primeira linha: As equipes de produto, engenharia e operações assumem riscos em seu trabalho diário.

- Segunda linha: O risco e a conformidade independentes definem padrões, desafiam decisões e apoiam a análise de risco.

- Terceira linha: As auditorias internas, ou suas contrapartes externas, verificam se os controles funcionam conforme pretendido.

Quando todos sabem o seu lugar neste modelo, as discussões sobre riscos avançam mais rapidamente e com menos conflitos.

Promover uma cultura consciente dos riscos

Sua cultura decide o que acontece quando alguém vê uma bandeira vermelha. Eles falam ou ficam quietos para “agir rapidamente”?

- Os líderes devem falar abertamente sobre riscos e recompensar as equipes por levantarem questões antecipadamente, e não por escondê-las.

- Caminhos de escalonamento claros ajudam as pessoas a saber quando pausar uma liberação ou sinalizar um padrão suspeito.

- O treinamento que usa exemplos reais de produtos faz com que o risco pareça relevante, e não como um exercício de assinalar uma caixa.

A cultura consciente do risco não tem a ver com medo; trata-se de dar permissão às pessoas para proteger a empresa e seus usuários.

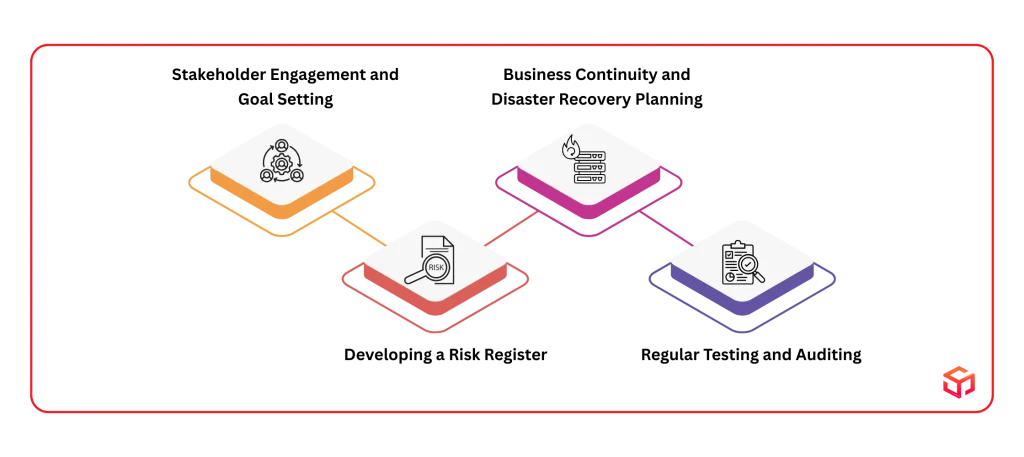

Uma estratégia de implementação passo a passo

Você não pode resolver todos os riscos de uma vez, então você precisa de um plano claro e faseado. Uma estratégia simples passo a passo mantém seus esforços focados, realistas e mensuráveis ao longo do tempo.

1. Envolvimento das partes interessadas e definição de metas

Antes de ferramentas ou políticas, você precisa de alinhamento. Os líderes seniores, fundadores e equipes-chave devem concordar sobre o que é uma “boa” gestão de riscos.

- Mapeie seus principais stakeholders: fundadores, líderes de produtos, engenharia, operações, conformidade, finanças e bancos parceiros.

- Defina metas claras, como “nenhum incidente grave”, “aprovações mais rápidas de parceiros” ou “documentação pronta para regulamentação”.

- Acordar as compensações entre velocidade, tolerância ao risco e força de controle para diferentes produtos.

Se os líderes enviarem mensagens contraditórias, suas equipes sempre escolherão a velocidade em vez da segurança.

2. Desenvolvendo um Registro de Riscos

Um registro de riscos é a sua lista mestra do que pode dar errado e como você lidará com isso. Transforma medos vagos em itens visíveis e rastreáveis.

- Identifique riscos em produtos, tecnologia, operações, conformidade, finanças e parceiros por meio de workshops e dados.

- Para cada risco, registre o proprietário, a probabilidade, o impacto, os controles atuais e as ações planejadas.

- Revise e atualize o registro com frequência para que ele reflita a vida real, e não as suposições do ano passado.

Este também é um lugar inteligente para capturar como você usa IA em fintech ou ML em modelos fintech e os riscos específicos que eles apresentam, como preconceito ou desvio.

3. Continuidade de Negócios e Planejamento de Recuperação de Desastres

O que acontece se o seu data center principal falhar ou um fornecedor principal ficar inativo por horas? Suas respostas estão em seus planos de continuidade de negócios (BCP) e recuperação de desastres (DR).

- O BCP descreve como você continua atendendo aos clientes durante interrupções como interrupções, desastres ou perda de pessoal.

- A DR se concentra na restauração de sistemas e dados, incluindo backups, failover e metas de tempo de recuperação.

- Os planos devem incluir dependências de terceiros e da nuvem, não apenas seus sistemas internos.

Um plano que ninguém leu não é um plano; é apenas um documento.

4. Testes e auditorias regulares

As estruturas de risco decaem se você nunca as testa. Você precisa de provas de que os controles funcionam sob estresse.

- Execute exercícios práticos e simulações para incidentes cibernéticos, picos de fraude e interrupções do sistema.

- Use auditorias internas ou externas para verificar se as políticas, KYC, AML e controles de segurança são seguidos.

- Acompanhe as descobertas, atribua proprietários e verifique se as correções realmente reduzem o risco, e não apenas fecham os tickets.

Os testes criam a confiança de que sua configuração de risco é mais do que uma apresentação de slides.

Aproveitando a tecnologia: gerenciamento de risco baseado em dados

Os dados são agora a sua defesa mais forte e a sua maior vantagem. Com as ferramentas certas, você pode detectar padrões de risco antecipadamente, automatizar decisões e comprovar o controle sem retardar o crescimento.

Subscrição automatizada e detecção de fraude

As verificações manuais não conseguem acompanhar os pagamentos em tempo real e os aplicativos 24 horas por dia, 7 dias por semana. A automação permite dimensionar decisões enquanto mantém os riscos sob controle.

- A subscrição automatizada usa dados e modelos para avaliar o risco de forma consistente para cada aplicação.

- A detecção de fraudes em tempo real observa o comportamento e sinaliza padrões suspeitos antes que as perdas aumentem.

- Os ciclos de feedback ajudam os modelos a aprender com falsos positivos e eventos perdidos para melhorar a precisão.

Ao desenvolver um aplicativo fintech, incorpore esses recursos de risco na arquitetura central, em vez de adicioná-los posteriormente.

Plataformas de decisão unificadas

Muitas fintechs começam com uma lógica de risco dispersa entre ferramentas e equipes. Com o tempo, isso torna a governança e a solução de problemas muito difíceis.

- As plataformas de decisão unificadas centralizam regras, modelos e dados usados para decisões de risco e crédito.

- A centralização melhora a explicabilidade, o que os reguladores esperam quando os modelos afetam os resultados dos clientes.

- As plataformas compartilhadas facilitam a experimentação, o monitoramento do desempenho e a reversão de estratégias ruins.

É aqui que as empresas de desenvolvimento de fintech habilitadas para IA podem ajudá-lo a passar do “risco de planilha” para mecanismos de decisão escalonáveis e bem governados.

Conclusão

Você construiu sua fintech para mudar a forma como as pessoas se movem, emprestam ou ganham dinheiro, e não para lutar com políticas e auditorias.

No entanto, as empresas que ganham são aquelas que integram a gestão de riscos nos seus produtos, equipas e parcerias desde o primeiro dia.

Quando você conhece seus riscos, assume-os e cria controles inteligentes, o crescimento não parece mais fraco. Parece deliberado.

Portanto, trate o gerenciamento de riscos para fintech como a gaiola de segurança do seu motor de crescimento: sempre presente, raramente chamativo e absolutamente essencial quando as coisas dão errado.

Prazos perdidos, segurança instável e UX desajeitada podem atrasar lançamentos e esgotar orçamentos rapidamente. Faça parceria com os especialistas da Soft Suave para criar carteiras confiáveis e compatíveis que realmente sejam entregues.

Mais de 15 anos de experiência

Mais de 15 anos de experiência